di Antonio Turiel

Cari lettori,

la bolla del fracking sta giungendo alla sua fine. Già qualche mese fa analizzavamo la bassa redditività del gas e del petrolio sfruttati con questo metodo e l’assurdità economica del loro sfruttamento (specialmente nel caso del gas) e prevedevamo per niente luminoso per il loro sfruttamento, tanto negli Stati Uniti quanto nel resto del mondo. In solo nove mesi molti dei cattivi presagi sull’evoluzione dei giacimenti sfruttati mediante il fracking si sono andati confermando e tutta la bolla finanziaria montata intorno ad esso, sostenuta dall’inganno secondo il quale gli Stati Uniti saranno presto autosufficienti energeticamente è sul punto di sgretolarsi. Ricapitoliamo.

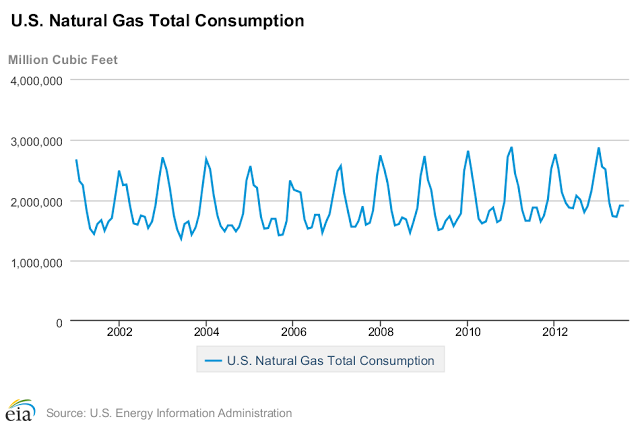

Cominciamo dalle denunce dell’industria stessa, ingannata dalle promesse alimentate dagli speculatori. Se già nell’agosto dello scorso anno Rex Tillerson, amministratore delegato di Exxon Mobile, denunciava al New York Times che nell’affare del gas da fracking “abbiamo tutti perso anche le mutande”, quest’anno è stata la volta di Peter Voser, nel momento in cui ha smesso di essere amministratore delegato della Shell, di riconoscere al Financial Times che la cosa di cui si pentiva di più era quella di essersi messo nel fracking . Il fatto è che nella frenesia del fracking negli Stati Uniti è stato reso prioritario il denaro liquido immediato davanti alla redditività a lungo periodo, dando per scontate condizioni economiche (che costi si sarebbero abbassati e che i prezzi sarebbero saliti) che alla fine non si sono verificate. I prezzi non salgono perché il consumo di gas naturale, dopo un leggero rialzo durante gli ultimi anni, sembra aver raggiunto il tetto e nell’ultimo anno si mantiene simile all’anno scorso, persino leggermente inferiore, se guardiamo i dati del consumo mensile della EIA del Governo degli Stati Uniti.

Pensate inoltre che il consumo annuale cresceva soprattutto perché lo faceva il consumo a valle, nel periodo di minor consumo – l’estate – perché il gas è meno caro in quel momento, il che ovviamente rendeva difficile rendere redditizio l’investimento. I fatti mal si addicono con certa propaganda interessata sulla rivoluzione dello shale gas in America e con l’inganno secondo il quale i prezzi si trovano grazie ad essa ai minimi storici.

Il fatto è che il costo della produzione di gas da fracking non è solo 2 o 3 volte superiore al prezzo attuale di vendita negli Stati Uniti (era necessario vendere il gas a più di 8 dollari ogni 1000 piedi cubici di gas perché tornassero i conti col fracking); il fatto è che lo sforzo necessario a mantenere i livelli produttivi attuali porta ad dover perforare sempre più pozzi ed un ritmo sempre più veloce, esponenziale, il che incrementa i costi reali ancora di più. Cosicché prima o poi doveva succedere ciò che sta succedendo, cioè che alcune delle formazioni più ricche di gas di roccia poco porosa (prima dicevamo gas di scisto ma non è il termine giusto per shale gas; in ogni caso, stiamo parlando del gas che si estrae per mezzo del fracking) stanno già cominciando a declinare. Peak shale gas.

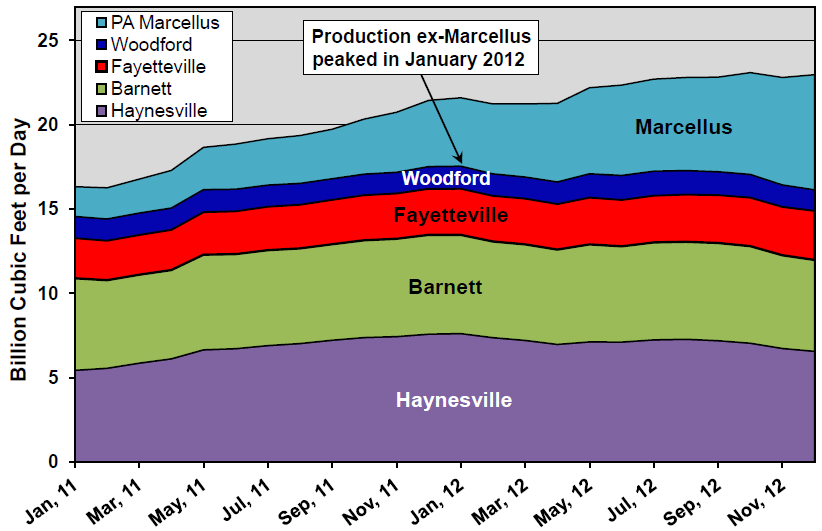

Immagine da Oil Man: http://petrole.blog.lemonde.fr/2013/10/01/gaz-de-schiste-premiers-declins-aux-etats-unis/

Come mostra il grafico sopra di queste sopra queste linee, tratte da un eccellente articolo del miglior blog in lingua francese sul problema delle risorse naturali, Oil Man, le formazioni di Haynesville e Barnett, le due più produttive di gas di roccia poco porosa, sono giunte a loro rispettivi picchi di produzione in dicembre e novembre del 2011, rispettivamente. La stampa convenzionale americana comincia a farsi eco di ciò che sono dati e specula su quando aspettarsi che l’ultima grande formazione, Marcellus, entri in declino.

Naturalmente i promotori di questo tipo di estrazione diranno che si può aumentare la produzione se si investe di più, cosa che si dovrebbe fare con decisione perché, secondo loro, è la fonte energetica del futuro. In realtà si può dire lo stesso del petrolio convenzionale o di qualsiasi altra risorsa che giunge al proprio picco: è sempre vero che investendo di più si può estrarre più gas, petrolio, carbone e uranio. Il problema è che sia redditizio, cosa che, come abbiamo già spiegato, dipende dall’EROEI (redditività energetica, insomma) nonostante che, a quanto sembra, gli economisti non riescono a comprendere un concetto così semplice, ma che si scontra coi loro pregiudizi su come dovrebbe funzionare il mondo per adattarsi ai loro desideri. E’ questo tipo di argomentazione sbagliata quella che porta a vendere come cosa praticamente fatta il miracolo che non arriva del petrolio da acqua ultra profonde del Brasile o della futura produzione di petrolio da Vaca Muerta in Argentina che dovrebbe invertire il declino terminale della produzione di petrolio della nazione andina. Menzogne per il consumo locale, cinismo nell’era del declino.

Per chi non capisca che si possa estrarre il gas di roccia poco porosa nonostante in esso si perdano ingenti quantità di denaro (10.000 milioni di euro solo nel 2012, come mostrava Dave Hughes nell’articolo apparso su Nature questo febbraio) raccomando di guardare i video della serieFrackonomics, al primo dei quali si accede seguendo il link che ho messo nel nome. La questione è semplice: “si tratta di una bolla finanziaria orchestrata da Wall Street”, nelle parole di Deborah Rogers dell’Energy Policy Forum. Se volete più dati sulla farsa dello shale gas e dello shale oil (del quale parleremo ora) non mancate di visitare il sito ShaleBubble.org.

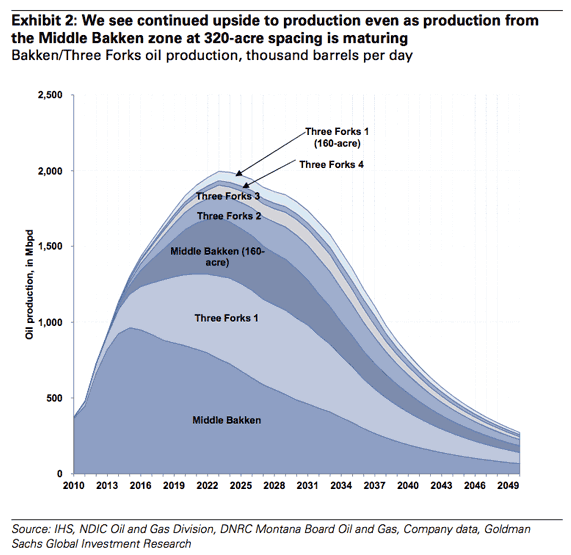

E cosa succede al petrolio di roccia poco porosa? Questa risorsa non è stata identificata in Europa (qui si parla solo di shale gas), perché i suoi giacimenti sono molto meno numerosi. Come spiegavamo nel post di inizio anno, il petrolio leggero di roccia compatta è redditizio in modo marginale; non darà grandi benefici, ma almeno ne dà qualcuno, non come il gas naturale di roccia poco porosa (l’economia dello shale gas, ad essere onesti, è un po’ più complessa visto che i liquidi associati che appaiono in alcuni giacimenti rendono effettivamente redditizie alcune piattaforme). Tuttavia, le prospettive della sua produzione non sono tanto allegre come quelle delloshale gas: persino la IEA riconosce nei suoi rapporti che la sua produzione sarà sempre marginale (come abbiamo già detto in questo blog). Persino coloro che scommettono su un futuro luminoso per lo shale oil, come Goldman Sachs in un recente rapporto, riconoscono che la sua produzione arriverà al massimo al 2022:

Immagine da Oil Man, http://petrole.blog.lemonde.fr/2013/10/08/le-court-avenir-du-petrole-de-schiste-vu-par-goldman-sachs

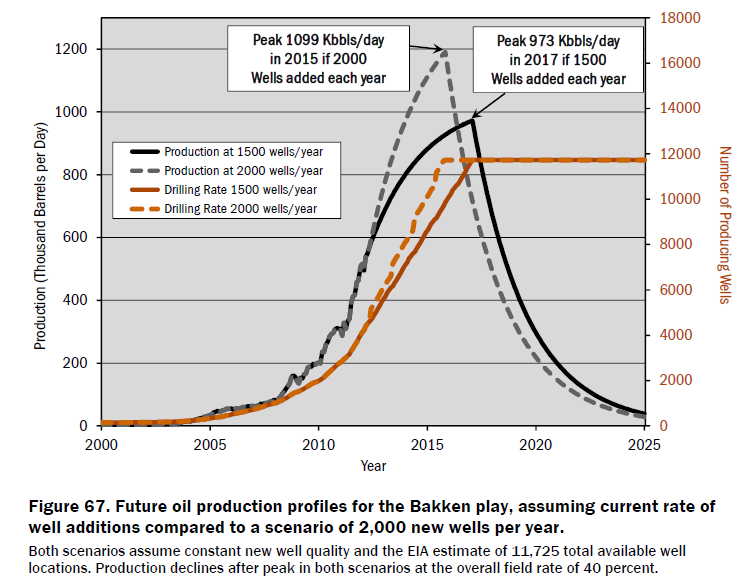

Tuttavia, una volta che i posti migliori (sweet spots) sono stati sfruttati quello che rimane è più difficile e più caro da estrarre e meno redditizio. Se già per lo shale oil era necessario un prezzo al barile superiore agli 80 dollari, nella misura in cui passa il tempo il prezzo minimo sale finché a un certo momento non lontano questi giacimenti smetteranno di essere redditizi. E per non lontano intendo dire ora: anche se alcuni gestori famosi continuano a lodare gli incredibili vantaggi del fracking, la cosa certa è che il numero di pozzi attivi nella formazione di Bakken (la più produttiva proprio in questo momento) sembrano aver raggiunto un massimo a settembre dell’anno scorso (e ancora a novembre veniva negato), come mostra il grafico seguente, ancora una volta grazie a Oil Man:

Di nuovo la stessa argomentazione: con più investimenti uscirà fuori più petrolio, senza tenere conto che questo aumento di investimento può renderlo non redditizio e che logicamente gli investitori rifuggono gli investimenti non redditizi. Dave Hughes fa una stima più realistica di quello che ci si può aspettare dal petrolio di roccia compatta negli Stati Uniti:

Cioè, a seconda se si riesce ad aggiungere più o meno pozzi nuovi ogni anno il

peak shale oil o punto di produzione massima di questo tipo di risorsa sarà nel 2015-2017. Non è un gran cambiamento, in ogni caso e il suo arrivo seppellirà tutti i sogni di indipendenza energetica degli Stati Uniti. E i problemi potrebbero arrivare prima: un

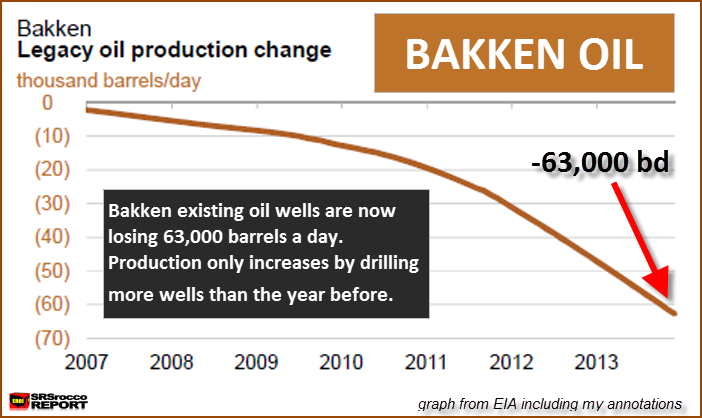

articolo recente mette in guardia rispetto al fatto che la produzione dei pozzi di petrolio di roccia compatta attualmente in estrazione crolla di 63.000 barili al giorno in meno ogni mese e ogni volta crolla più rapidamente.

Immagine da SRSrocco Report

Il che non è proprio poco se si tiene in considerazione che equivale al 71% della nuova produzione.

Immagine da SRSrocco Report

Entro poco tempo, forse in un paio di mesi, la nuova produzione non potrebbe già più compensare il declino dei pozzi già attivi: è come correre su un tapis roulant. Tutto questo sembra dare ragione a Dave Hughes ed alle sue stime di quando avverrà il picco del petrolio di roccia compatta.

Le conseguenze di questa festa del fracking sono, naturalmente, molto negative. I gruppi anti fracking di solito si focalizzano sul problema dell’impatto ambientale, soprattutto sotto forma di inquinamento. Alla fine dei conti si devono iniettare ingenti quantità di acqua combinata a prodotti chimici abbastanza aggressivi e la maggior parte di quest’acqua torna in superficie, dove deve essere trattata o semplicemente immagazzinata. Questo aumenta lo stress idrico delle zone di perforazione (in Texas c’è una guerra aperta fra l’industria del fracking e gli agricoltori e gli allevatori) e aumenta il rischio che quest’acqua inquinata arrivi ad esaurirsi se non viene trattata in modo corretto (il che, dato l’ingente consumo e il ritmo frenetico, non è per nulla facile). Dall’altra parte, nonostante il tanto insistere sul fatto che le zone di frattura idraulica sono molto più profonde della falda acquifera e che la cassaforma della perforazione isola perfettamente la falda dalla penetrazione di sostanze chimiche che salgono e scendono, la cosa certa è che si sa che entro 5 anni almeno il 50% delle perforazioni presentano fessurazioni. L’effetto a lungo termine di questo inquinamento persistente pertanto è sconosciuto, data l’applicazione recente su ampia scala di questa tecnica.

Meno conosciuto è il fatto è il fatto che il fracking è un incubo logistico con un grande impatto ambientale più convenzionale a livello superficiale. Le forniture per mantenere la frenetica attività arrivano via strada, in camion carichi di acqua, sabbia e prodotti chimici e nella maggior parte dei siti la scarsa produzione dei singoli pozzi (alcune decine di barili di petrolio al giorno, nel caso del

tight oil) fa sì che persino il petrolio e il gas risultante venga trasportato via camion. Questo implica fare grandi piattaforme logistiche, con un grande impatto sul territorio ed altri problemi associati al traffico così intenso (gli incidenti possono essere abbastanza gravi). Ovviamente nessuno paga queste esternalità ambientali. Tuttavia, ci sono altre esternalità che possono portare che possono portare a breve termine alla bancarotta piccole comunità.

Come spiega Deborah Rogers, alcune contee del Texas si vedono obbligate a tenere le strade continuamente dissestate a causa dell’intenso traffico pesante che vi transita grazie a fracking e le tasse che raccolgono non coprono nemmeno lontanamente questa spesa, fino al punto di poter distruggere le casse delle contee. La cosa curiosa della

Texas Railroad Commission’s Eagle Ford Shale Task Force che ha analizzato la questione è che implicitamente assume che l’affare smetta di essere redditizio. Quindi, ciò che viene venduto come un nuovo Eldorado può presupporre non solo la rovina ambientale – e quindi economica – a lungo termine, ma persino direttamente quella economica a breve termine nelle comunità dove viene impiantato.

Il fiasco del fracking è una sorpresa, un bel sogno nel quale alcuni imprenditori hanno creduto in buona fede ma che la realtà ha smentito? Be’, in realtà no: una velina al New York Times ha rivelato che già nel 2010 i funzionari del Dipartimento per l’Energia degli Stati Uniti opinavano che era molto difficile che lo shale gas o lo shale oil sarebbero mai arrivati ad essere redditizi. Si potrebbe persino parlare di manipolazione dell’informazione per favorire un determinato affare speculativo, nel quale i promotore gonfiano le aspettative mentre i responsabili dell’amministrazione guardano dall’altra parte finché non esplode tutto. Bene, la stessa cosa della bolla immobiliare che, come i cattivi seriali ora torna con forza in tutto il mondo.

Riassumendo questo lungo post: le risorse estratte mediante fracking si sono potute estrarre soltanto negli Stati Uniti grazie alla forza del dollaro come moneta di riserva e per un tempo limitato. Si fa importando energia incorporata nei materiali usati ed esportando inflazione e miseria, ma ma nemmeno così si riesce a farlo durare molto tempo. Ed ovviamente un tale schema non è fattibile nemmeno lontanamente in Europa.

Dimentichi della sempre più evidente decadenza di questo tipo di estrazione negli Stati Uniti, in Spagna uno degli ultimi movimenti dei gruppi pro fracking è stato quello di tirar fuori

questo video di lode dei sui benefici e di minimizzazione dei suoi problemi. Intanto, decine di gruppi locali contro il fracking, si mobilitano per cercare di bloccare i permessi. La battaglia è sempre più amara , ma a queste latitudini è chiaro che la prima parte può solo perdere, anche se questo non significa che la seconda vinca. In realtà la cosa più facile è che tutto il mondo perda se non si impone il buon senso.

Saluti.

AMT

di Mario Agostinelli

di Mario Agostinelli